01 April 2026 Módulo 9 · Negocio y operaciones

9.1 · Sourcing

Sourcing: AliExpress, LCSC, Mouser, Digikey, Amazon. Tiempos, MOQs, calidad, EU vs China, stock mínimo

Texto Anton

Lectura 4 min

30 March 2026

Fiscalidad básica: autónomos, cuota, IVA trimestral, IRPF. Calcular precio con Hacienda incluida

Hasta aquí el módulo ha tratado de comprar y poner precio. Ahora que vendes de forma regular, aparece otra parte interesada: la Administración. Vender por hobby de vez en cuando es una cosa; vender de forma habitual con ánimo de lucro es una actividad económica, y entonces aparece Hacienda. Este artículo te da el mapa básico de la fiscalidad del maker en España para que el precio que pones cuente con los impuestos desde el principio.

Esto no es asesoramiento legal ni fiscal; consulta a un profesional. Las cifras, modelos y tipos cambian cada año y dependen de tu caso concreto. Un gestor o asesoría te cuesta poco y te ahorra sustos.

En España, si la actividad es habitual y con ánimo de lucro, lo correcto es darse de alta. Esto implica dos trámites distintos que suele confundir la gente:

El alta censal en Hacienda es gratuita. La que cuesta es la de la Seguridad Social.

Desde 2023 rige el sistema de cotización por rendimientos reales: pagas según lo que ganas, por tramos. Para quien empieza existe la tarifa plana, prorrogada para 2026 en torno a 80 €/mes durante los primeros 12 meses (con posible prórroga otros 12 si tus rendimientos quedan por debajo del SMI, el Salario Mínimo Interprofesional: el sueldo mínimo legal anual que fija el Gobierno). Pasado ese periodo, la cuota se ajusta a tu tramo de ingresos.

La tarifa plana se solicita expresamente al darse de alta y exige no haber estado de alta en el RETA en los años anteriores y no tener deudas con Hacienda o la Seguridad Social. Verifica los requisitos vigentes antes de contar con ella.

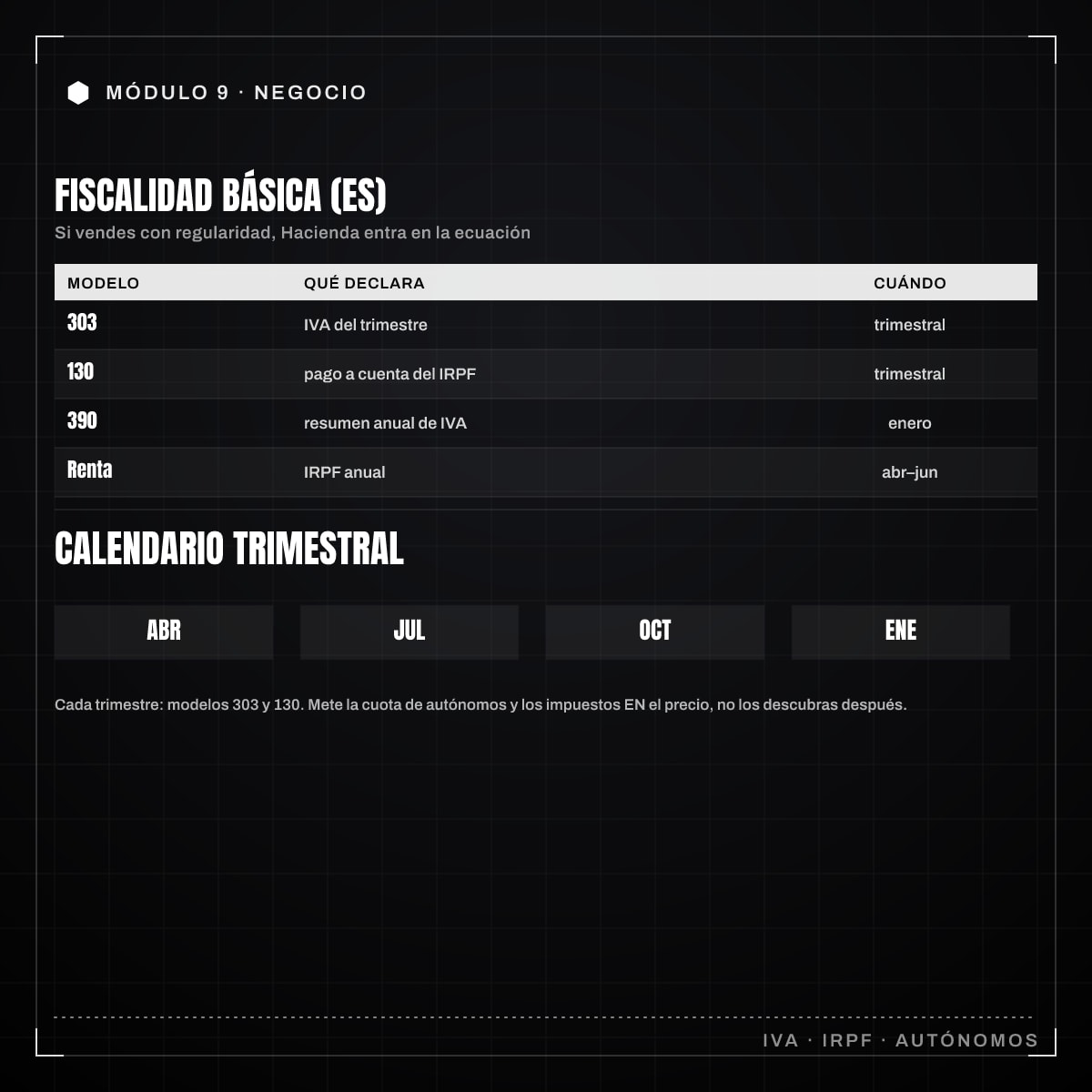

Como norma general, repercutes IVA (Impuesto sobre el Valor Añadido: el porcentaje que añades al precio y que el cliente final paga) en tus ventas (el tipo general es el 21%) y lo declaras trimestralmente con el modelo 303 (el formulario trimestral de IVA) y un resumen anual, el modelo 390. El IVA no es tuyo: lo cobras al cliente y lo ingresas a Hacienda. A cambio, te deduces el IVA de tus compras de material.

Esquema simple:

Ojo con esto: el recargo de equivalencia es un régimen obligatorio para muchos autónomos que solo revenden productos a particulares sin transformarlos. Si te aplica, tu proveedor te cobra un recargo extra sobre el IVA (en 2026, 5,2% para el 21%, 1,4% para el 10% y 0,5% para el 4%), y a cambio tú no presentas el modelo 303. Como maker que fabrica o transforma el producto, normalmente no estás en recargo de equivalencia, pero si además revendes piezas o módulos tal cual, conviene aclararlo con tu asesor.

Sobre tus beneficios (ingresos − gastos deducibles) pagas IRPF (Impuesto sobre la Renta de las Personas Físicas: el que grava lo que ganas a lo largo del año). En estimación directa, cada trimestre presentas el modelo 130 (el pago a cuenta trimestral del IRPF) con un pago fraccionado a cuenta (habitualmente el 20% del rendimiento del periodo), y luego regularizas todo en la declaración de la renta anual.

Gastos deducibles típicos del maker: componentes, herramientas, parte de la electricidad e internet del taller, software, embalaje, comisiones de la tienda, formación relacionada. Guarda todas las facturas.

| Modelo | Qué declara | Cuándo |

|---|---|---|

| 303 | IVA del trimestre | Abril, julio, octubre, enero |

| 130 | Pago a cuenta del IRPF | Abril, julio, octubre, enero |

| 390 | Resumen anual de IVA | Enero |

| Renta | IRPF anual | Abril-junio |

El error fatal es gastarte el IVA cobrado o no reservar para el IRPF. Recomendación práctica:

Si esto te suena a mucho, es porque lo es: por eso casi todo el mundo delega en una asesoría. El coste de una gestoría para autónomos es modesto y, sobre todo, te quita de encima errores que multan caro. Empieza bien y tu negocio maker tendrá una base sólida.

Del blog al libro Este post forma parte del temario de El taller artesanal de electrónica. El libro completo incluye las plantillas de costes descargables, la guía regulatoria EU y los principios para no arruinarte con el pricing.

Ver el libro Sourcing: AliExpress, LCSC, Mouser, Digikey, Amazon. Tiempos, MOQs, calidad, EU vs China, stock mínimo

Texto Anton

Lectura 4 min

Costes y pricing artesanal: componentes + filamento + horas + overhead + margen. No regalar el trabajo

Texto Anton

Lectura 4 min

Estamos preparando algo. Vuelve pronto.

Novedades y montajes.

Directo a tu correo.

Sin spam.

Sin anuncios.

Al suscribirte aceptas recibir correos del taller. Puedes darte de baja cuando quieras.